2025年12月22日,中国人民银行发布《中国人民银行关于实施一次性信用修复政策有关安排的通知》,明确央行征信系统(金融信用信息基础数据库)对符合条件的个人逾期信息作不予展示处理。

政策主要内容:

对于2020年1月1日至2025年12月31日期间,单笔金额不超过1万元的个人逾期信息,个人于2026年3月31日(含)前足额偿还逾期债务的,征信系统将不予展示。

适用对象:个人在央行征信系统中展示的信贷逾期信息。

适用时间区间:逾期信息产生于2020年1月1日至2025年12月31日。

适用金额:单笔逾期金额不超过1万元。适用前提:2026年3月31日(含)前足额偿还逾期债务。

政策不区分贷款机构类型及信贷业务种类。

政策“免申即享”:

个人无需申请和操作,由央行征信系统对符合条件的逾期信息自动识别并统一处理。其中:

1.个人于2025年11月30日(含)前足额偿还逾期债务的,相关逾期信息自2026年1月1日起不予展示。

2.个人于2025年12月1日至2026年3月31日期间足额偿还逾期债务的,相关逾期信息自还款完成后的次月起不再对外展示。

符合政策条件的个人信用报告变化:

一次性信用修复政策实施后,符合条件的逾期信息在个人信用报告中的“还款状态”和“逾期金额”两个数据项将予以调整。其中,“还款状态”将由逾期标识调整为正常标识,“逾期金额”将由1万元以下的“非0”数值调整为“0”;相应调整将在个人信用报告的“信息概要”和“信贷交易信息明细”模块予以同步体现。具体如下:

1.所有逾期信息均符合政策条件,信息概要中发生过逾期的账户数、历史逾期月数等数值由数字变为--(报告中展示为--代表逾期账户数为0)。

2.部分逾期信息符合政策条件,信息概要中的逾期账户数或历史逾期月数等数值会减少。

3.所有逾期信息符合政策条件的,交易信息明细还款状态会变为N,逾期金额会变为0。

4.部分逾期信息符合政策条件的,交易信息明细中符合条件的月份还款状态会变为N,逾期金额会变为0。

5.2025年12月还款状态为逾期的,说明逾期行为在窗口期内未终止,2026年1月的逾期记录为历史逾期延续性形成,符合政策时间范围要求。如您发现符合条件的逾期信息在政策实施后仍然存在,请联系您的贷款经办机构或河南农商银行任何一个网点。

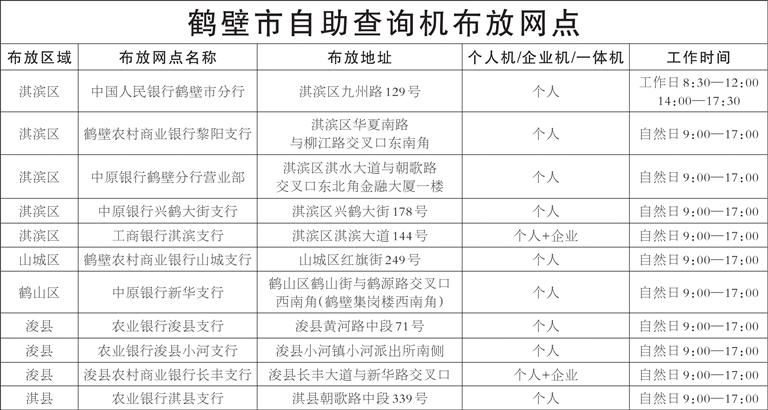

个人信用报告查询渠道:

线上查询 中国人民银行征信中心互联网个人信用信息服务平台,中国银联(云闪付),四大行及全国性股份制银行等手机银行、网上银行。

线下查询 银行智慧柜员机:工商银行、建设银行、邮储银行和招商银行网点的智慧柜员机。

中国人民银行各分行征信服务窗口,鹤壁农商银行及其他商业银行部分营业网点(见附表)。

个人线下查询本人信用报告,记得携带本人有效身份证件。

重要提示:

建议借款人在偿还欠款时要确认债务已足额偿还,避免少还漏还,错过政策实施期。一次性信用修复政策完全免费、免申即享,个人无需申请操作,更无需委托第三方处理,任何以该政策名义索要钱财、索取信息的都是诈骗行为,要切实增强防范意识、谨防上当受骗。部分不法中介打着“债务重组”等旗号,诱导消费者“借新还旧”或者申请高息过桥垫资。逾期尚未结清的个人要保持高度警惕,避免落入债务陷阱。央行征信系统提供的个人信用报告是金融机构信贷业务的参考因素之一,金融机构通常根据客户的资产状况、风险水平、信用表现等因素综合作出信贷决策。不要轻信非法中介“征信洗白”即可获得贷款的虚假宣传,避免财产损失和个人敏感信息泄露。(本报记者许燕琴整理)